主页 > 下载imtoken被盗 > 比特币真的可以成为货币吗?

比特币真的可以成为货币吗?

先回答你的3个问题。比特币的数量不是固定的。虽然总量是2100万,但是会丢失,再也找不回来了。比特币并不是独一无二的。市场上有很多类似的数字货币,更不用说分叉币了。与国家冲突,目前国家是中心化控制,比特币是去中心化的。

有很多很大的原因。事实上,如果你想成为真正的货币,比特币等数字货币需要解决当前的一个难点,支付。虽然很多商家都支持比特币支付,但整体的量还是很小的。我们来看看比特币支付的缓慢探索路径。(以下来自公众号:币行观察的老文章,数据不是很准确。)

作为最著名的加密货币,比特币从诞生之日起就一直在积极探索比特币用于支付的方式。不少比特币爱好者认为,只有比特币能够满足支付场景的需求,尤其是各种点对点支付场景的需求,比特币才能真正成为具有货币兑换和支付功能的“货币”。这一功能将赋予比特币真正的内在“价值”属性,使比特币能够彻底摆脱“无基础价值投机”的庞氏骗局的可能性,最终成为世界流行,甚至世界主流的支付货币工具。

比特币支付的过去和现在

自2009年比特币诞生以来,最著名的比特币支付案例应该就是“比特币披萨节”了。2010 年 5 月 22 日,一位名叫 Laszlo Hanyecz 的程序员用 10,000 个比特币购买了 2 个比萨饼。这是比特币首次在现实世界中展示支付功能,尽管这笔支付对 Laszlo Hanyecz 来说几乎是一场悲剧——因为以今天的价格计算,这 10,000 个比特币已超过 4000 万美元。但这个标志性的“支付”是第一个“挂钩”比特币在现实世界中的价值——两个披萨价值 25 美元,所以当时一个比特币的价格是 0.@ >25 美分。

此后,比特币的价格一路上涨,到撰写本文时,一枚比特币的价格已超过 4,500 美元。但长期以来,比特币更像是一种“数字黄金”有价值的投资资产,而不是一种支付货币。现在世界上每天有超过 20 亿美元的比特币在交易所易手,但每天用于支付的比特币可能不到 10,000 美元。从某种意义上说,这与比特币与生俱来的“理想”大相径庭。

为什么比特币很难成为支付货币?

比特币支付很难成为主流支付方式,既有技术原因,也有比特币最初设计的内在逻辑。总结起来,主要有三点:

1. 首先,比特币总量有限(仅2100万),“挖矿”产出每四年减半。因此,比特币注定是一种“通缩货币”。

通货紧缩的货币是一种相对于其他商品(它可以购买)具有增加购买力的货币。在 2010 年,一个比特币只能购买 1/5,000 个披萨。2017 年,一个比特币可以买 400 个披萨。可见,比特币作为一种货币越来越“受重视”。通货紧缩对经济来说是一件可怕的事情:因为它奖励储蓄并惩罚流通。如果你想想比特币披萨的故事比特币能取代现有货币吗,就会很清楚:2010 年,Laszlo Hanyecz 花了 10,000 比特币购买的披萨无疑成为了世界上最昂贵的披萨。如果时间可以回到 2010 年,最正确的做法当然是把这 10000 比特币存起来,不买披萨。如果世界上每个人都知道有一种货币注定会在未来大幅升值,那么几乎没有人会使用该货币进行支付和流通,而是将其存储起来以备后用。这样一来,货币的流动性一下子就枯竭了。

让我们再举一个例子来说明通货紧缩的危险。假设穴居人在 3 万年前发明了比特币,而世界上只有 10 个比特币,那么穴居人的 GDP 可以认为是 100 美元。这时,一个穴居人将其中的一个比特币存到了2017年的今天。世界GDP超过80万亿美元,而这个比特币的价值是8万亿美元。在漫长的岁月里,这个穴居人没有发明农作物、铁矿石、汽车、电力,也没有从事任何生产活动,只是抱着这个比特币一动不动,唯一的好处就是如果他活得够久,他将得到1/10世界财富,这对其他财富创造者是非常不公平的。如果大家都模仿他,什么都不做,只是一动不动地拿着比特币,不从事任何生产和创造工作,

2. 比特币的价格波动使其难以用作支付工具。

比特币是一种高度波动的资产,因为它作为一种投资产品具有固有的高流动性。比特币日均波动可高达50%以上,1小时内波动往往高达10%~20%。这使得双方使用比特币进行支付结算时的交易价格具有不确定性。例如,如果 A 向 B 支付 1 个比特币,这个比特币的价格可能会在白天从 27,000 元上涨到 31,000 元,也可能从 27,000 元下跌到 23,000 元。价格波动过大可能导致支付结算过程中出现巨额盈亏,这是大多数普通商家(不投资比特币作为业务的商家)不愿意接受的。

3. 比特币的技术特性使得比特币支付过程太慢了。

比特币网络平均每 10 分钟生成一个区块,每个区块可以存储大约 600 到 700 笔交易。当比特币网络拥堵时,一笔转账交易可能需要排队等待几个区块才能被打包确认。为了防止分叉,许多比特币钱包需要等到第三个或更多区块被确认后才能接受交易。这意味着至少要等待 20 分钟(甚至在网络拥塞时等待一整天)才能完成比特币交易。对于小额支付来说,这样的等待时间是不可接受的。你能想象你在小店里买了一罐可乐,用比特币付款后比特币能取代现有货币吗,需要等30分钟让商家确认交易,然后你就可以带着可乐离开了?作为迄今为止最成功的去中心化网络,比特币网络的交易速度变得越来越拥挤。对于支付场景,尤其是小额支付场景,支付速度过慢是一个严重的障碍。

用比特币支付不可行吗?

虽然比特币支付的使用面临着种种问题,但比特币良好的发展趋势,却诱惑着创业者不断提出新的方法来解决比特币支付过程中的各种问题。不少创业者认为,只要突破“最后一公里”难题,比特币支付将成为巨大的蓝海市场。

事实上,虽然比特币支付面临种种困难和挫折,但比特币支付也具有明显的优势,尤其是它实现了无需第三方信用机构进行结算,在跨境支付、实时支付结算等场景中,与传统支付方案相比具有巨大优势。现在日本宣布比特币为合法支付工具,极大地激发了创业者的热情。那么现在有哪些解决方案可以突破比特币支付存在的问题呢?

过去两个月,日本政府对比特币的大力支持和发展,是比特币世界最大的利好消息之一。日本政府不仅迅速发放了第一批比特币交易所牌照,成为主流经济中第一个支持比特币交易业务的国家,而且在法律上承认比特币作为“支付工具”的合法性:今年3月,日本内阁会议通过了《内阁府关于虚拟货币兑换运营商的法令》,宣布从 4 月 1 日起正式承认比特币为合法支付方式的地位。

这样的开放政策导致了日本比特币支付业务的快速发展。从 7 月开始,在日本兑换比特币时将不再征收 8% 的消费税。相比之下,外国人在日本兑换日元时,将被收取约3%的交易费。这样的政策也极大地鼓励了外国游客在日本使用比特币进行小额支付。预计到今年年底,日本将有超过 20,000 家商户支持比特币支付,其中包括一些大型连锁店和百货公司。

在《论比特币与支付(一))》中,我们提到比特币作为支付结算工具存在币值不稳定、支付速度过慢等严重缺陷,日本比特币支付行业是如何解决这个问题的? 这些问题怎么办?

比特币小额支付的核心问题

对于大多数商家来说,接受比特币支付的最终目的是获得法币,因为比特币本质上是一种类似于股票的资产,而不是现金。商家需要法币来支付生产经营的各种成本,不愿意承担比特币资产价格波动的风险。因此,商家的常见行为是在收到比特币后立即将其兑换成现金,并记为收入。

在这种模式下,我们要解决币值波动过大、交易确认慢的问题。由于这两个问题叠加在一起,客户支付比特币对应的法币汇率和商家获得比特币(以及兑换法币)的汇率可能会出现较大波动,给商家带来不可预测的风险因素。.

让我们假设一个商家在交易中直接向比特币收费的场景。用户下午3:00在商家处购买了价值31000元的商品,并支付了一个比特币(我们假设3:00一个比特币正好值31000元),1小时后比特币到达商家的钱包,商家立即将比特币转入交易所并立即出售,转账过程又需要30分钟。然后在 1 小时 30 分钟后,即下午 4:30,比特币价格可能会波动如下:

比特币价格涨至33000元,商家以33000元的价格卖出一件31000元的商品,莫名获利2000元。欢喜~

比特币价格跌至29000元,商家以29000元的价格卖出一件标价31000元的商品,莫名损失了2000元。哭~

在许多小额支付场景中,比特币价格的波动会导致商家的盈亏完全随机。这在正常的业务逻辑中是不可接受的。

比特币小额支付的集中处理机制

为了解决小额支付带来的不确定性风险,企业家们提出了集中式小额支付处理方案。

这种处理方案的基本思想是提供一个用于比特币支付的仓位账户,这样当用户支付比特币时,商家可以在交易所将其兑换成现金。由于支付和兑换是同时进行的,因此消除了汇率风险因素。同时,用户无需等待比特币漫长的交易确认时间,即可立即完成交易。

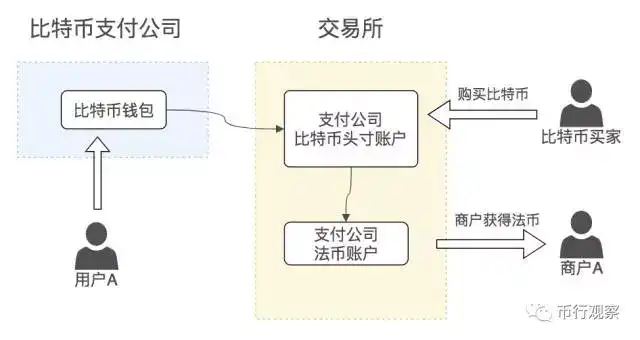

下图是这个处理方案的基本原理:

在该方案中,比特币支付公司需要在交易所开立交易账户,并在账户中存入一定数量的比特币作为头寸资金。假设用户 A 通过他的比特币钱包向商家 A 支付 1 个比特币,只要交易广播到比特币网络(通常是立即发生),支付公司立即通过头寸账户在交易所卖出 1 个比特币,获得法币现金. 由于这段时间极短且几乎同时发生,比特币的价格波动可以忽略不计。支付公司每天或每周将法定现金清算给相应的商家。

30分钟到几个小时后,用户A支付的比特币将被比特币网络确认(打包)到支付公司的比特币仓位账户,支付公司预售的比特币仓位将被补齐。

集中处理机制的优缺点

这种方案有非常明显的优势:

1.相比其他修改比特币网络底层协议的方案(比如我们后面要介绍的比特币闪电网络),这种方案不需要对比特币网络做任何修改就可以使用。它是比特币支付最快的商业解决方案。

2.该方案利用持仓账户“预售”尚未确认交易的比特币,使商家A无需承担比特币价格波动的风险。用户A用比特币支付,商户可以立即同时收到等值比特币价格的法币。

3.用户A在完成支付之前不需要等待比特币网络确认交易,所以支付后的等待时间只有几秒钟。比特币支付可以实现类似于银行卡/信用卡的支付体验。

这种方案也有非常明显的缺点:

1.该方案需要中心化的比特币支付公司提供服务,与比特币去中心化的理想背道而驰;而这家支付公司为用户承担比特币结算、为商户承担法币结算的功能,本身就存在道德和商业风险,必须采用传统银行和支付公司的管理方式进行管理,回归传统金融的方式。

2.该方案要求比特币支付公司在交易所维持大量比特币头寸基金(用于在用户支付的那一刻立即卖出比特币)。理论上,在一定的时间单位内,多少金额的支付行为发生时,支付公司必须持有大量的比特币头寸,否则将无法支付。这部分资金占用大大增加了比特币支付公司的运营成本(笔者估计远高于银行和第三方支付公司的成本),势必会增加比特币支付的成本。

需要再次强调的是,由于比特币支付公司是第三方中心化机构,其道德风险极高。例如,如果公司认为比特币的价格会继续上涨,它可以接受用户A的付款请求,而无需出售相应数量的比特币。这样一来,它实际上自己持有大量的比特币头寸,并期望通过这个头寸赚取超出服务费的超额利润。但是如果比特币的价格在下跌,那么它就需要承担这部分价格波动带来的损失。这部分损失可能导致支付公司破产,无法向商家清算资金,最终给接受比特币支付的商家带来损失。

在集中式模型中,这种风险将很普遍。但由于其技术方案简单易行(无需对比特币网络进行技术改造),是目前最常用的比特币支付方案。

既然中心化解决方案有这么多缺点,那么有没有去中心化的解决方案可以达到类似的效果呢?有机会,我们来谈谈比特币支付的“闪电网络”解决方案。